logo 轉(zhuǎn)曲.png)

橋梁﹒紐帶﹒匯集﹒分享

時間:2021-12-07 09:18

臨近年底,各個企業(yè)都在做2021年的工作總結(jié)和2022年的工作計劃,其中大多都會談及到宏觀經(jīng)濟和行業(yè)發(fā)展的情況,對一些通用的數(shù)據(jù),協(xié)會根據(jù)公開資料進行了匯總整理,供企業(yè)參考。

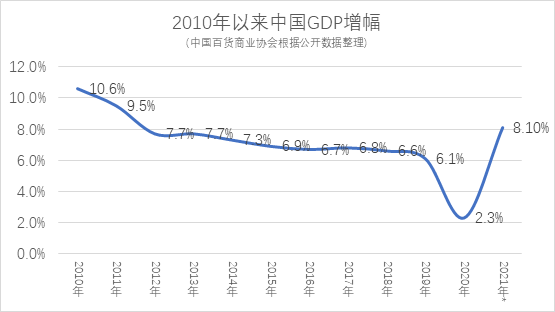

表一:

注:2021年GDP增幅采用的是“經(jīng)濟合作與發(fā)展組織”的預(yù)測估計值,另外,中國社會科學(xué)院預(yù)測全年經(jīng)濟增長為8%。

經(jīng)歷2020年疫情影響下的全面下調(diào),2021年全球經(jīng)濟普遍回升,中國經(jīng)濟無疑是其中表現(xiàn)最為強勁。

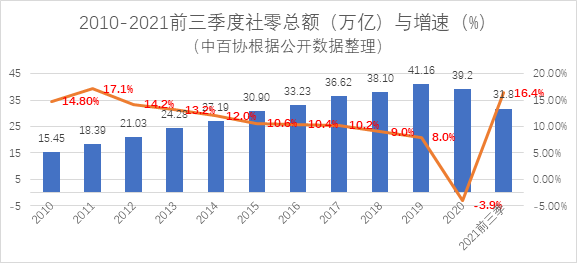

表二:

與GDP增幅趨勢相一致,社零總額也在2020年下探至負(fù)數(shù),今年前三季度反彈明顯,但兩年合并計算,增幅還比較有限,有些零售業(yè)態(tài)經(jīng)營相對困難。

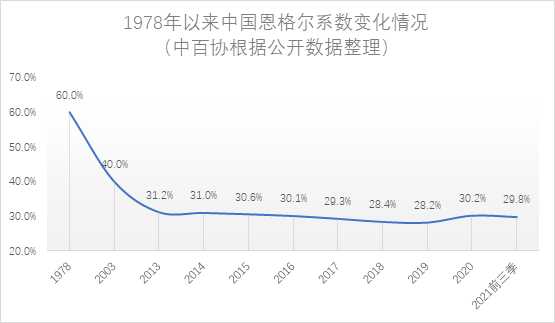

表三:

恩格爾系數(shù)(Engel's Coefficient)是食品支出總額占個人消費支出總額的比重。其長期趨勢是隨著收入的增長而下降,意味著食品支出占比隨著收入增長而下降,品質(zhì)升級類消費提升。當(dāng)前部分高端品質(zhì)消費活躍,一方面有疫情影響境外消費回流的因素,也有部分消費者品質(zhì)升級的需求所致。

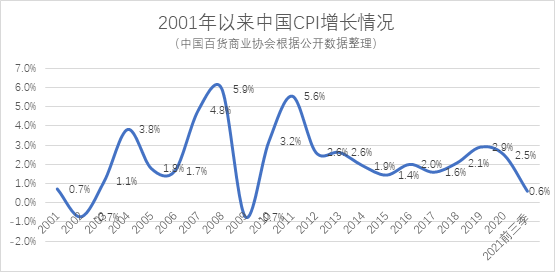

表四:

消費者物價指數(shù)(Consumer Price Index)反映一定時期內(nèi)城鄉(xiāng)居民所購買的生活消費品和服務(wù)項目價格變動趨勢和程度的相對數(shù),是對城市居民消費價格指數(shù)和農(nóng)村居民消費價格指數(shù)進行綜合匯總計算的結(jié)果。綜合來看,CPI過低,對于零售業(yè)不是很有利。

表五:

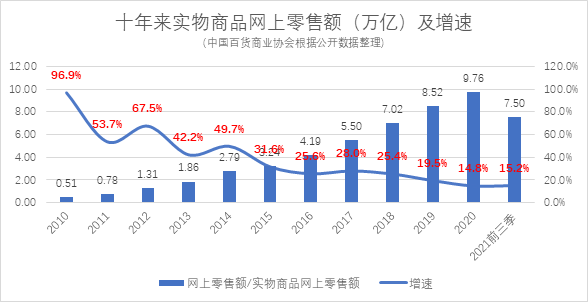

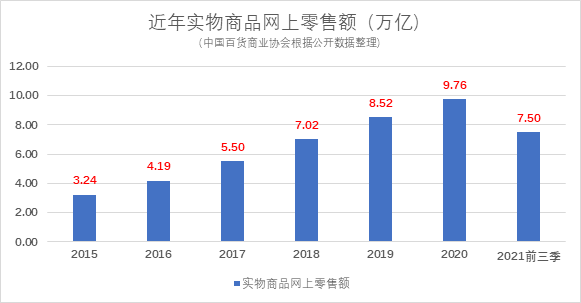

線上銷售的增幅整體上呈下降趨勢。即使是在2020年大量線下購物轉(zhuǎn)移至線上,當(dāng)年增幅仍低于2019年。說明線上紅利正在消退,多家大型電商平臺把業(yè)務(wù)重心放到了線下。從長遠(yuǎn)看,有可能出現(xiàn)線上與線下消費的均衡狀態(tài)。

表六:

表七:

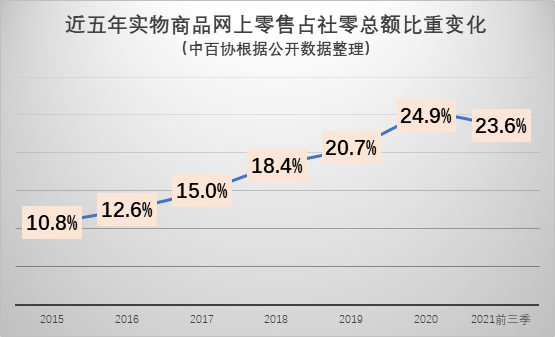

線上占比,2020年主要影響因素是疫情。2021年前三季度,占比已有所下降。不同品類商品,線上占比分化較大。標(biāo)準(zhǔn)化的生活日用商品(食品和用品)線上占比遠(yuǎn)大于平均數(shù)。

表八:

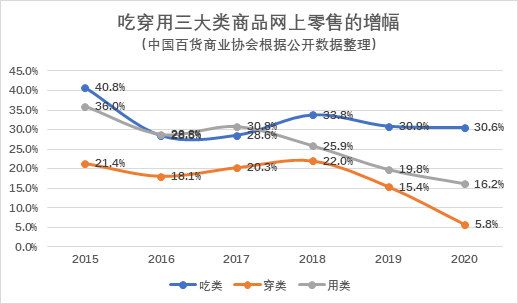

在吃穿用三大類商品中,吃類商品五年多以來,始終保持高速增長,平均超過32%。說明線上極大切割了線下大賣場、超市的蛋糕。用類、穿類都有一定下降,特別是穿類商品下降明顯,這既與線上消費的體驗感不足有關(guān),也是線下價格趨向合理、體驗增強的原因。

表九:

有報告顯示,中國內(nèi)地奢侈品市場2020年增長27%,今年預(yù)計將增長25%。從消費群體看,90后消費者正式成為市場主力,占總消費群體的50%,貢獻了46%的市場規(guī)模。不同報告,分析增幅有一定差異,但觀點一致的是:中國的奢侈品市場增長迅速,潛力巨大。我們也看到,今年一些高端百貨銷售業(yè)務(wù)比較突出。

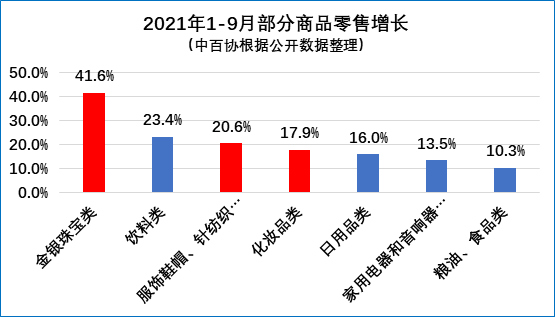

表十:

對應(yīng)前表,今年金銀珠寶增長較快,原因多方面,與去年疫情影響有關(guān),也有奢侈品消費升級的原因。

表十一:

值得關(guān)注的是化妝品類,即使是2020年的疫情,仍然保持可觀的增長。特別是高端化妝品,已成為百貨店的主打品類。

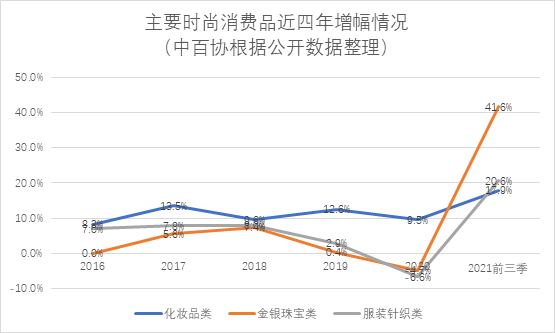

表十二:

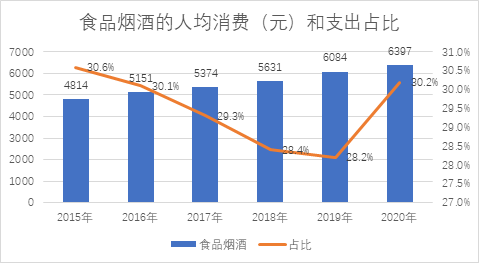

本表和前面的恩格爾系數(shù)表格(表三)相對應(yīng),2020年大幅反彈是疫情影響的非正常原因,大趨勢看,食品煙酒的人均消費處于下降態(tài)勢。

如果需要上述圖表的原數(shù)據(jù)表格,可以與協(xié)會聯(lián)系

往期推薦

關(guān)注公眾號

關(guān)注抖音

關(guān)注微博